Tuletõrjepäevad Monte dei Paschi jaoks koos Euroopa stressitesti andmete avaldamisega. Vahepeal on panga aktsiad jõudnud rekordmadalale tasemele. Ja isegi riiklikud andmed ei tõesta …

Need on Monte dei Paschi di Siena panga jaoks väga keerulised päevad: reedel, 29. juulil tehakse teatavaks Euroopa stressitestide tulemused ja on juba teada, et need ei innusta nii palju, et turg karistab praegu peaaegu miinimumini jõudnud tiitlit ajaloolased (eile suleti 0, 285 euro juures 8, 4% langusega).

Atlantele müüdud "mürgised" krediidid: kas panga säästmiseks piisab?

Monte di Paschi di Siena juhatuses praegu arutusel olev plaan eeldab, et Atlante fond omandab 27 miljardit mittetoimivaid brutolaene : need on krediidid, mida on keeruline koguda ja mis on endiselt Sienese panga portfellis ning mida hinnatakse bilansis rohkem kui turg on nõus neile kulutama ja loob sellest tulenevalt augu, mis tuleb täita rekapitaliseerimiseks olulise koguse euro kasutuselevõtuga (räägitakse 3-4 miljardist, mis on tohutu arv, arvestades, et täna on Mps börsil väärt 837) miljonit).

Vaata ka: Monte dei Paschi viimased uudised kriisi kohta

Nii madal kapitalisatsioon võib aga tähendada panga (hüpoteetilist) hõlpsat mastaapsust, mis on selle mürgiste krediitidega taastatud, kuid see väljavaade on täna viimane mõte, mis seisab ees instituudi pinnal hoidmise raskustega.

Kuid stressitestide kartused ei puuduta ainult MPS-i

Ilmselt ei ole Euroopa stressitestid suunatud ainult MPS-le või Itaalia pankadele, vaid paljudele Euroopa asutustele. Nende seas on kõige problemaatilisem olukord Deutsche Banki osas, mis on peale selle naasnud pankroti stressitestist koos Ameerika Fediga (tema USA tütarettevõte ei ole läbinud põhjalikku kapitalianalüüsi ja ülevaadet ning seda juba kolmandat aastat järjest). Deutsche Banki bilansis (märts 2022-2023) on 31 miljardit eurot tuletisinstrumente ja erakapitali omakapitali laene, millele on vaidluste katmiseks lisatud üle 5 miljardi euro.

Lisaks Deutsche Bankile võiksid Austria pangad Erste ja Raiffeisen olla ka probleemse olukorraga stressitestides.

8 miljardit auku riigikontodes

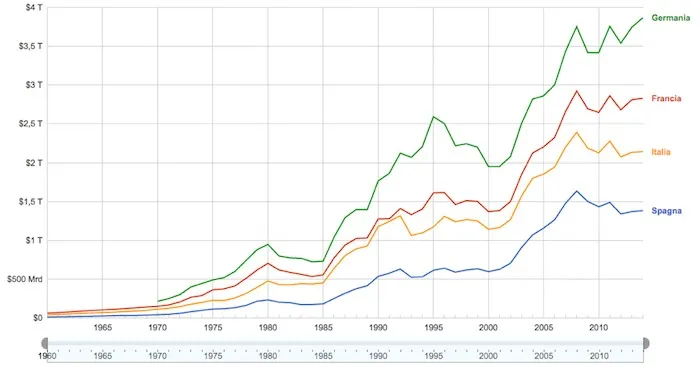

Selles kontekstis ei vabasta riigi majandus täiendavatest raskustest: eriti jätkub meie SKP stagnatsioon või pigem on selle kasv oodatust aeglasem (selle asemel kasvab Hispaania üle 2, 5% ja Saksamaa ja Prantsusmaa kasv on võrreldes meie omaga kahekordne, nende riikide majanduste võrdlemiseks vaata allolevat graafikut): vastavalt Confindustria teaduskeskuse andmetele + 0, 15%, + 0, 25% asemel 2022-2023. aasta teises kvartalis.

Kui meie SKP aeglustub (st nagu mainitud, kasvab see oodatust aeglasemalt), tähendab see, et puudujäägi ja SKP suhe halveneb ja seetõttu suureneb vajadus eelarvevahendite järele. Räägitakse võimalikust 8 miljardist august ja pidage meeles, et ületamise korral tuleb Euroopa mehhanismidega automaatselt arvestada käibemaks või aktsiisimaks kütustele, mis on juba mandri kõrgeimate hulgas.

Ülaltoodud graafik on meie püsivate probleemide kohta üsna sümboolne: kriisiperioodid mõjutasid kõiki Euroopa riike ja graafikute suundumused on üsna tavalised: tõenditega tõdeme siiski, et Itaalia ja Itaalia majanduskasvu ja languse kõverad on väga erinevad. Eelkõige Saksamaa, aga ka Hispaania ja Prantsusmaaga võrreldes on kõik riigid, kus taastumine on märkimisväärselt tugevam.